(来源:国金证券第5小时)

地缘变数主导短期博弈

油价供给溢价重塑通胀预期

港股承压与黄金长牛并存

金金乐道·把握市场脉搏

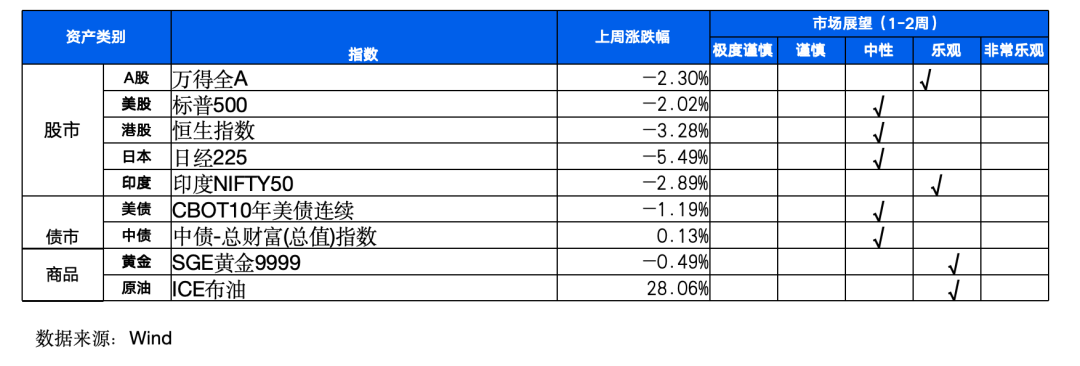

大类资产观点总览及概要

短期来看,伊朗局势以及霍尔木兹状态等仍存在变数,避险情绪或为短期市场主导,油价预期催化通胀预期共振,美股军工、能源等避险板块相对占优;短期内海外再通胀或滞胀担忧升温带来全球经济不确定性上升,全球或再度面临流动性冲击,考虑到港股对流动性相对敏感,恒指或再度承压;当前金价短期冲高回落,市场情绪消化或需要一定时间,但未来向上趋势不变;原油市场正由“需求压制”转向“供给溢价”的主导阶段,紧平衡格局将打破下行枷锁,开启估值修复的上升通道。

大类资产展望

]article_adlist-->美股:中东局势突变持续,风偏受压制,叠加私人信贷潜在风险的担忧加剧,美股承压

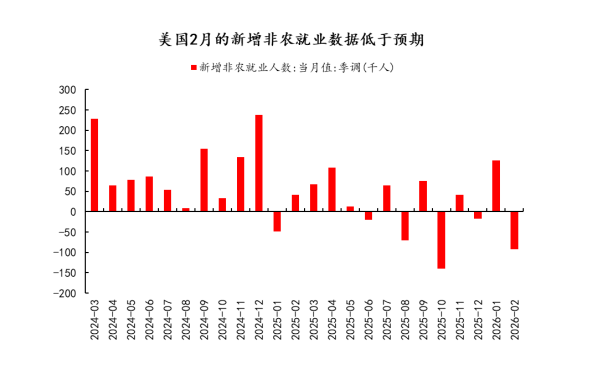

周度走势来看,周一中东冲突升级、美国制造业PMI超预期叠加英伟达计划发布全新AI处理器等因素共振,能源股上涨支撑标普500收平、道指下跌、纳指收涨;周二能源要道霍尔木兹海峡被封锁,避险情绪升温,美股全线下跌;周三亮眼的服务业PMI以及ADP就业数据冲淡地缘担忧,三大股指全线反弹;周四、周五中东战事持续冲击风偏,叠加油价飙升推升通胀担忧、就业意外下滑加剧经济忧虑,美股持续下跌。驱动因素来看,1)分子端:风暴、罢工、统计扰动与裁员共同驱动2月美国非农就业大幅回落,就业市场持续降温而非急剧恶化。2)分母端:能源价格飙升助推通胀预期,降息预期明显回落,截至3月6日OIS市场预期美联储全年降息空间由60BP降至43.5BP。全周来看,标普500、纳斯达克与道琼斯工业指数周度跌幅分别为2.02%、1.24%和3.01%。

短期来看,美伊冲突推升地缘避险情绪,油价预期催化通胀预期共振,军工、能源等避险板块相对占优。分母端,能源价格飙升抬升降息门槛,叠加4月税期TGA回补,流动性或有约束;分子端,关注本周甲骨文财报,市场对资本回报率考核严苛, AI颠覆交易尚未结束,短期波动仍大,科技缩圈延续,同时伊朗局势以及霍尔木兹状态等仍存变数,避险情绪或为短期市场主导因素。

中期来看,SLR监管放松以及降息周期尚未终结,盈利增长持续消化高估值,关注具物理约束的“实务资产”以及科技板块内部缩圈方向,美股结构性机会仍在。

综上,给予美股中性观点。

印度:三重因素打击,印度股市下跌明显

上周印度股市下跌明显,地缘政治局势恶化、原油价格飙升以及外资持续流出共同冲击股市,SENSEX30指数周度累计下跌2.91%。外国机构投资者上周继续抛售,延续了此前长达八个月的流出趋势,AI对传统外包模式的颠覆可能削弱印度 IT巨头的长期竞争力,导致本周 IT 板块承受较大压力。

长期来看,地缘政治层面上,印度是美西方“去中国化”的直接受益者,其战略模糊与多边对冲策略使其能够左右逢源:既可在俄罗斯和沙特博弈中获得廉价能源,又能在中美对抗中承接产能转移,获取低成本商品和产业技术,同时借助印太战略框架获得美日等国的高新技术支持。虽然特朗普执政下全球格局仍存不确定性,但印度的灵活外交为其赢得更大主动权。经济基本面方面,印度拥有庞大的人口红利和消费潜力,第三产业与西方IT技术深度接轨;同时,莫迪政府推进土地制度和宗教体系等结构性改革,助力基建与制造业加速发展。

综上,地缘战略优势与内需潜力叠加结构性改革红利,使印度市场具备长期高成长性,维持对印度市场乐观观点。

日本:美以伊战争爆发,指数大幅下跌

上周美以对伊朗的军事行动引发油价暴涨,日经225指数周度下跌5.49%。全球原油供应担忧加剧,作为石油净进口国,日本经济感受到了巨大的通胀压力,日本银行行长植田和男警告称冲突可能对日本经济产生实质性影响。日元对美元汇率从前周的 156.09回落至157.80,市场开始押注美联储可能会在更长时间内维持高利率,以对抗潜在的能源通胀,这维持了美日之间巨大的利差,资金继续流向高收益的美元资产。

中期来看,日本长期实施收益率曲线控制与高债务负担虽限制了货币政策的灵活性,但在逐步退出极端宽松的过程中,日本央行的加息与缩减购倩节秦相对温和,可在维持市场稳定的同时推动利率正常化。基本面上,薪资增速持续提升,有望带动内需复苏,而输入型通胀回落将缓解企业与居民压力;制造业虽受海外需求扰动,但结构性产业升级提供新动能。配合全球进入降息周期,日元套息交易调整或反而吸引长期资金流入。

长期来看,特朗普上台后,日本在地缘格局中的战略地位显著上升,去中国化背景下其在半导体、军工等产业链的全球订单持续扩张叠加日元贬值对出口竞争力的支撑,将进一步强化外需拉动与资本流入。

综合判断,日本股市长期逻辑向好,具备配置价值,但中短期受地缘及AI估值影响存在波动,对日本股市持中性观点。

A股:美伊冲突升级,静待局势明朗

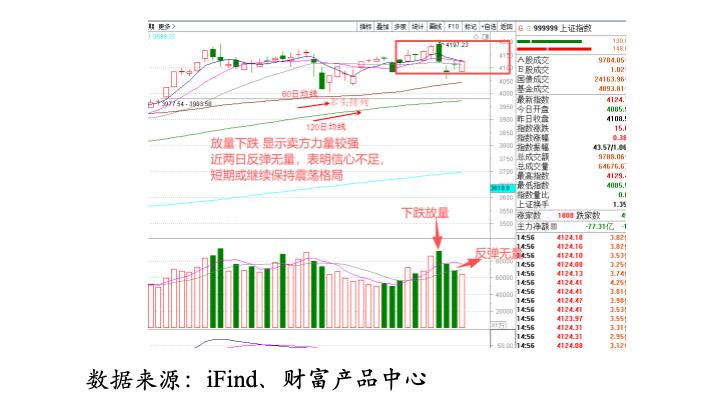

市场回顾:上周在美伊冲突的影响下,A股在周一表现较强,但接下来两个交易日出现明显回撤,之后有所企稳;从量价结构上来看,周二和周三放量下跌,显示卖方力量较强;后半周反弹无量,表明信心不足,观望情绪上升,指数短期或延续震荡走势。此前春节到两会的日历效应交易完毕,当前地缘政治风险大幅提升,全球风险资产的关联度提升明显,需重点关注海外资产价格走势可能带来的冲击。从日线级别看,上证指数5日、10日、20日空头排列、60日、120日均线呈现典型的多头排列格局,显示市场中短期处于上升趋势中的调整阶段。从中期视角来看,指数的上升趋势并未改变,慢牛格局稳固,预期市场整体震荡上行。

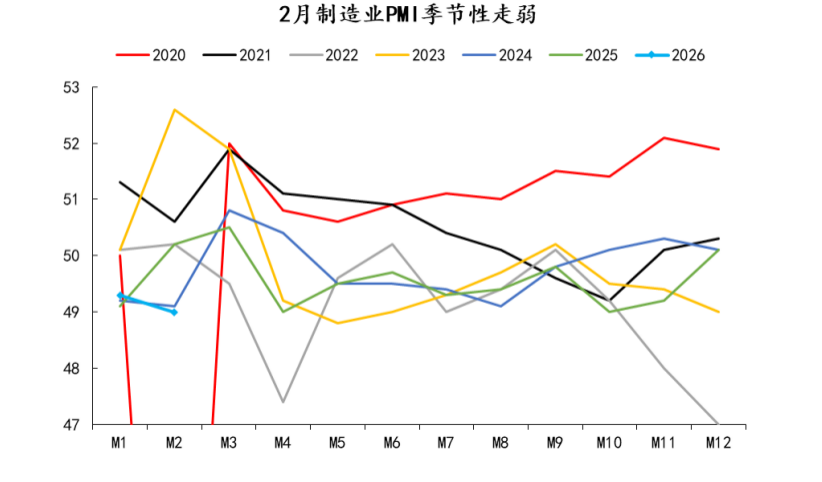

市场展望:上周开始后美伊冲突快速成为影响资产价格走势的核心变量,油价的大幅上涨引发市场对于美国通胀的担忧,而美国最新非农数据的疲软以及私募信贷市场的风险暴露将通胀担忧进一步推向滞涨担忧,美股与美债都出现明显的回撤,美元指数则是明显走强;而此前受益于AI资产开支扩张的日韩台股市也因能源供给担忧出现大幅波动,外围市场的下跌不免对A股市场造成不利影响。美伊冲突的持续时间以及原油价格的走势是当下的核心变量,从目前的局势来看,这存在很大的不确定性;因此我们建议重点关注冲突受益方向以及偏防御的方向。不过由于前期监管已经提前降温,A股发生如韩国股市那种大幅回撤的可能性很低,若波动发生,监管或将介入以支撑市场走势。且从央行以及证监会在两会上的表态来看,监管对于股市仍保持很强的支持性态度。边际上,目前来看中美元首会晤仍有望成行,这在3月有利于提振A股的风险偏好。展望下周,重点关注美伊冲突如何演绎以及海外市场的波动,预期市场延续震荡走势。基本面维度,两会目标设置符合预期,2月PMI季节性走弱;美国2月非农数据偏弱。

港股:美伊冲突催化海外再通胀担忧,流动性冲击显著,市场先抑后扬整体收跌

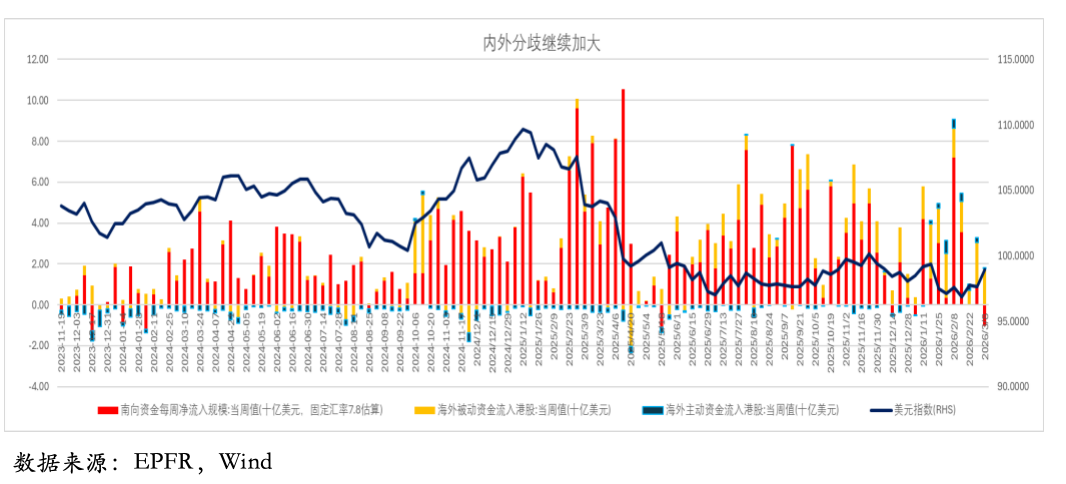

资金面看,EPFR口径主被动外资继续流入,但受美伊冲突和美元指数上涨影响,外资流入边际继续回落;南向上周转为净流出,流出规模亦创年内新高,内外资分歧继续扩大。

基本面看,2月官方PMI走弱和非官方PMI走强趋势延续,两者分化加大,反映大宗商品价格走强对企业影响明显,但大型企业和沿海出口企业转嫁能力较强。

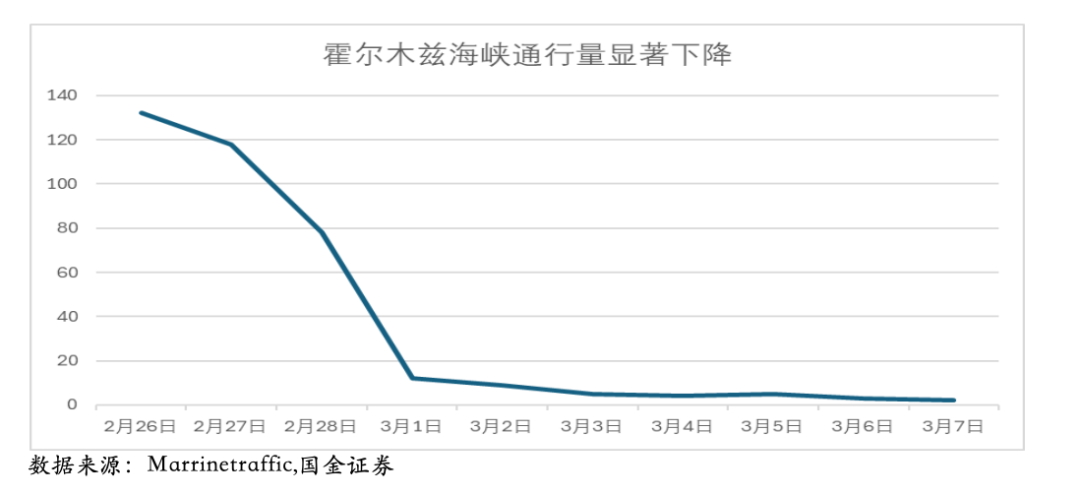

上周恒指、国指、恒生科技分别下跌3.28%、2.61%和3.70%,受美伊冲突升级导致霍尔木兹海峡封锁影响,中东油运受阻原油价格大幅上升催化海外再通胀或滞胀担忧,全球金融市场从“通胀回落”向“滞胀担忧”定价剧烈切换,港股同步下跌,不过周三随着两会召开,叠加美伊战斗激烈程度边际下降,港股有所修复。短期内霍尔木兹海峡封锁的时间超出预期,能源成本上行风险加大,海外再通胀或滞胀担忧升温带来全球经济不确定性上升,全球或再度面临流动性冲击,考虑到港股对流动性相对敏感,恒指再度承压。短期内适度降低风险偏好,关注霍尔木兹海峡通行量恢复情况。

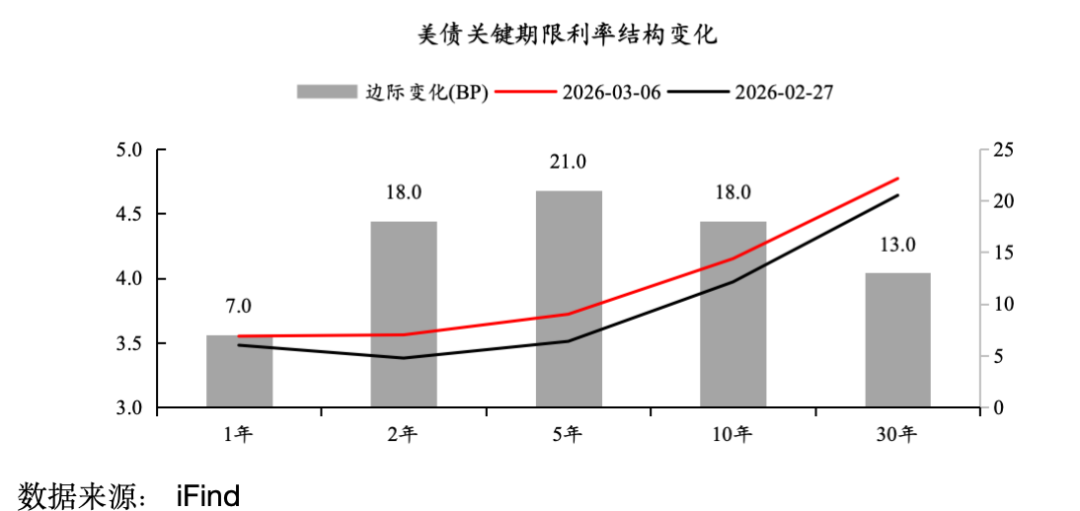

美债:美伊冲突原油大涨,市场担忧滞涨风险

上周美债不同期限收益率普遍上行,短端2年美债利率大幅上行18BP,长端10、30年美债利率分别上行18BP和13BP,美伊冲突引发油价大幅上涨是美债利率上行的主要原因。自2月28日,美以正式发动对伊朗的联合空袭并击杀了伊朗最高领袖之后,美伊冲突继续升级,超出市场最初的预期。作为报复手段,目前伊朗已经在实质上封锁了霍尔木兹海峡,船只通行量维持低位,且已经发生多起船只被袭击的事件;同时,伊朗也对沙特、卡塔尔等国的石油基础设施发动了袭击;而由于当前大量原油无法通过霍尔木兹海峡出口导致库存激增,海湾部分国家已经开始被动削减原油产量;以上因素都推动了当前原油价格的大幅上涨。

美国2月非农就业下降9.2万人(前值+12.6万人,预期+5.5万人),低于预期,失业率上升0.1pct至4.4%,高于预期;此数据出来后,市场对于美国滞涨的担忧开始上升。短期来看,美伊冲突持续时间是当前最核心的变量,若冲突延续,对美债的影响或将进一步扩大。

展望后市,当前美国基本面在高利率的压制下仍有走弱的风险,其中就业市场疲软、服务业增长放缓等问题值得关注。但从中短期的角度来看,美债核心矛盾主要在于政府债务的扩张与去美元化引发的需求不足,同时AI产业的高速扩张也在一定程度上支撑了市场回报和利率水平;因此,在美国国内基本面明显走弱之前,我们对于美债持中性观点,预计利率将维持区间震荡。

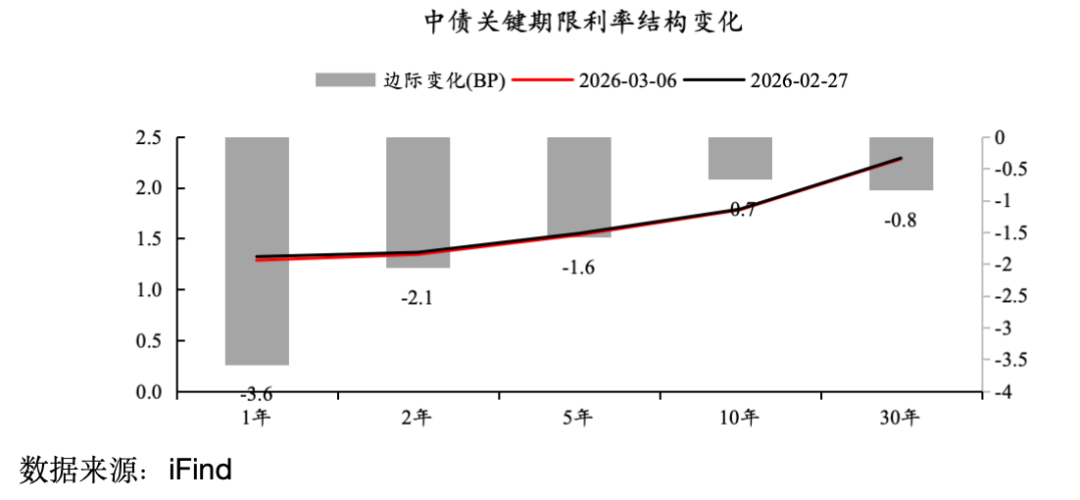

中债:GDP增速目标下修,中债利率震荡下行

上周中债收益率以下行为主,短端1、2年期国债收益率分别下行3.6和2.1BP,长端10年和30年期国债收益率分别下行0.7BP和0.8BP。

两会政府工作报告正式确定26年GDP增速目标下修至4.5~5%,基本符合市场预期,同时强调“在实际工作中努力争取更好结果”。26年财政赤字率4%、4.4万亿维持不变,特别国债中用于两重两新以及消费品以旧换新的规模为1.3万亿,保持不变;安排政策性金融工具8000亿(增加3000亿)。综合而言,若统计全部新增政府债务与政策性金融工具,则广义赤字率较25年略有降低。整体而言,两会的目标设置与财政安排对债市偏利多。2月制造业PMI录得49.0(前值49.3,预期49.1),环比下降0.3,符合季节性。1-2月新订单均值48.9(去年同期50.2),新出口订单均值46.4(去年均值47.5),整体而言还是偏弱,考虑到近期地缘政治风险大幅提升,需重点关注后续需求回暖的强度。此外,市场担忧原油价格上涨引发通胀对债市不利,但从历史上来看,输入性通胀对债市的不利影响相对有限。

展望后市,货币政策定调方面,延续“实施适度宽松的货币政策”的基本政策思路,央行确认今年还有一定的降准降息空间;基本面层面,内需偏弱的状态仍有待解决,未来或仍需依赖广义财政的发力,在政府债发行规模进一步上行的背景下,财政与货币配合或将加强;进而从跨资产对比来看,市场运行到当前位置后,我们预计未来债市或进一步聚焦于基本面与政策变化。中期来看,国内基本面的走势和货币政策取向仍构成对债市的支撑,因此我们维持谨慎看多的基调,波段操作仍是较为合适的选择。

黄金:卖现实预期发酵叠加非农爆冷,黄金先跌后涨

黄金方面,本周国际金价高位震荡,COMEX黄金下跌1.27%,伦敦现货金下跌2.09%,沪金现货AU9999下跌0.49%。随美以对伊朗军事行动落地,金价跳空高开后剧烈波动;但另一方面,中东局势升级引发原油大幅冲高,美元强势加剧了市场对“再通胀”的担忧,进而对美联储降息前景构成压制,导致金价遭遇抛售。另一方面,由于中东航线受阻引发物流瘫痪,迪拜黄金折价抛售;此外,波兰央行拟减持部分黄金储备以支持国防开支的传闻,形成了一定的潜在抛压。总体来看,地缘冲突的持续性与不确定性仍是黄金最强的下方支撑,黄金将维持高位偏强运行。

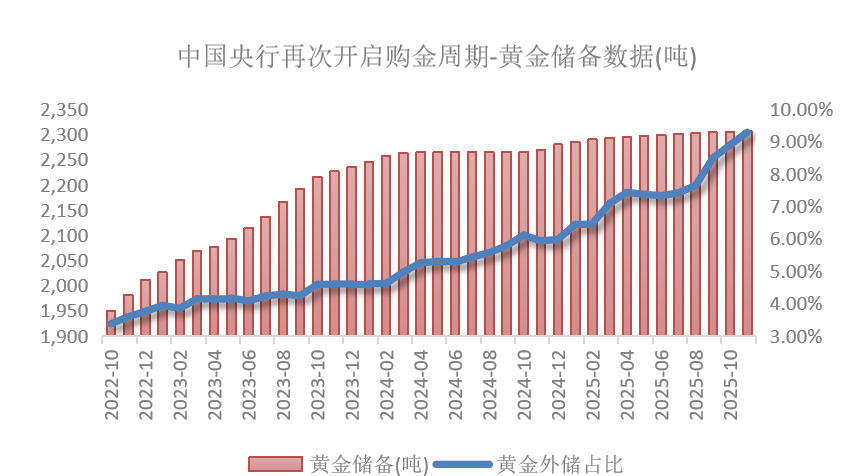

中长期视角下,在逆全球化背景下,全球央行出于贸易安全与支付多元化考量持续购金,夯实了需求地基;美国债务危机透支法币购买力,凸显出黄金作为“超主权锚”的信用对冲价值;叠加俄乌、中东等地缘博弈常态化,维持了刚性的避险需求。此外,随着降息落地及未来美联储可能配合财政重启QE,宽松预期将为金价再添动力。综上,在国际金融体系重构的大环境下,黄金兼具法币对冲与战略储备的双重属性,长期上升趋势未改。

综上,当前金价短期冲高回落,市场情绪消化或需要一定时间,但未来向上趋势不变,故短期观点维持乐观。

原油:霍尔木兹海峡实质性封锁,两油飙升至90美元

本周国际油价区间强势运行,ICE布伦特原油上涨28.06%,NYMEX WTI原油上涨36.18%,INE原油上涨37.27%。供应端,沙特关键炼油厂遇袭关停,叠加霍尔木兹海峡陷入实质性封锁,导致波斯湾外运航线近乎中断。产油国储油终端迅速饱和,迫使伊拉克鲁迈拉等巨型油田被动关停。生产受阻与供应中断的循环,为油价上涨巩固基础。市场预期若海峡封锁两周,预计约2.5亿桶原油供应受限,部分产油国或面临全面减产压力。尽管沙特与阿联酋可利用跨国管道进行部分产能分流,但整体缓冲作用有限。此外,特朗普明确表态暂无动用战略石油储备的意向,进一步收紧了全球原油的边际供应预期。周五两油录得近六年最大单日涨幅,价格中枢突破90美元大关。

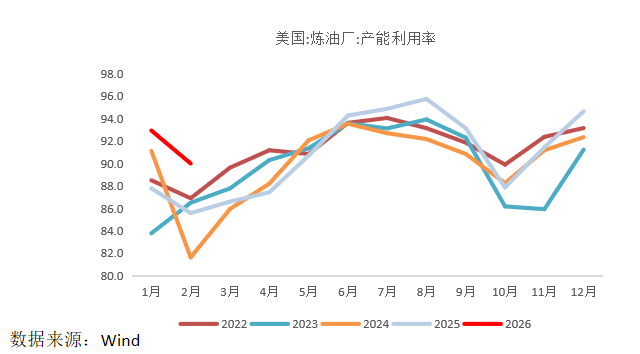

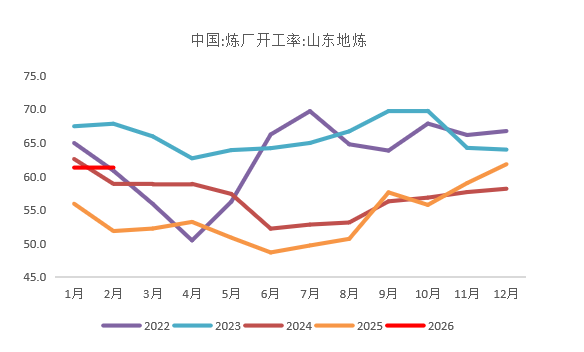

中期视角来看,供给端的强逻辑正成为驱动油价中枢上行的核心引擎:上游资本开支Capex的长期匮乏已实质性锁死供给弹性,产能瓶颈配合地缘政治带来的高风险溢价,正系统性抬升油价的底部支撑。与此同时,尽管贸易环境复杂,但全球经济的结构性韧性与库存低位正化解需求端的悲观预期,中国地炼和美国炼厂的产能利用率中枢正逐步抬升也可以作为验证。

因此,原油市场正由“需求压制”转向“供给溢价”的主导阶段,紧平衡格局将打破下行枷锁,开启估值修复的上升通道,因此对原油综合展望转为乐观。

]article_adlist-->

]article_adlist-->特别声明

]article_adlist-->本报告版权归“国金证券股份有限公司”(以下简称“国金证券”)所有,未经事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。经过书面授权的引用、刊发,需注明出处为“国金证券股份有限公司”,且不得对本报告进行任何有悖原意的删节和修改。

本报告的产生基于国金证券及其分析人员认为可信的公开资料,但国金证券及其分析人员对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,国金证券不作出任何担保。且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,在不作事先通知的情况下,可能会随时调整。

客户应当考虑到国金证券存在可能影响本报告客观性的利益冲突,而不应视本报告为作出投资决策的唯一因素。国金证券建议客户应考虑本报告的任何意见或建议是否符合其特定状况,若有必要请单独咨询投资顾问。本报告反映编写分析师/分析人员的不同设想、见解及分析方法,报告本身、报告中的信息或所表达意见不构成投资建议,国金证券不就报告中的内容对最终操作建议做出任何担保。

]article_adlist-->(撰文:国金证券财富产品中心)

]article_adlist-->

]article_adlist-->免责声明:本栏目刊载的信息仅为投资者教育的目的,不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息作出决策。本栏目力求信息准确可靠,但对信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。投资有风险,入市需谨慎。

更多金融知识欢迎进入国金证券第5小时投教基地查询,

或致电95310客服热线获取。

第5小时投教基地网址 www.95310.org

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

金勺子配资提示:文章来自网络,不代表本站观点。